- گروه مطلب:| گزارش| اقتصاد سیاسی| فارسی|

- کد مطلب:58854

- زمان انتشار:پنجشنبه 29 دی 1401-7:14

- کاربر:

شرکتهای دولتی یکی از بخشهایی است که در لایحه بودجه، حجم منابع و مخارج بالایی را به خود اختصاص میدهد، اما تحلیلهای کمتری درباره آن ارائه میشود.

مرکز پژوهشهای مجلس با معرفی شرکتها و بانکهای دولتی زیانده و پرهزینه در لایحه بودجه ۱۴۰۲، به بررسی نقش اقتصادی این شرکتها پرداخته است. با رصد اسامی شرکتهای زیانده، میتوان دریافت که ردپای تسهیلات تکلیفی و سیاستهای دستوری مانند نرخگذاری در زیاندهی شرکتها مشاهده میشود. همچنین نکته اساسی اینکه شرکتهای دولتی در سرمایهگذاری به عنوان وظیفه اصلی، نتوانستهاند موفق عمل کنند و سطح تشکیل سرمایه اقتصاد در سالهای اخیر منفی شده است. بر اساس این گزارش، بخشی از این موضوع به دلیل ناکارآیی درونی و مدیریتی شرکتها بوده و بخش دیگر به سیاستگذاری نامناسب نظیر «قدیمی بودن روشهای تامین مالی»، «شفاف نبودن طرحهای سرمایهگذاری»، «تعرفههای تکلیفی» و «تضعیف توان سرمایهگذاری به دلیل عدم پرداخت سهم واگذاریها از سوی دولت» مربوط میشود.

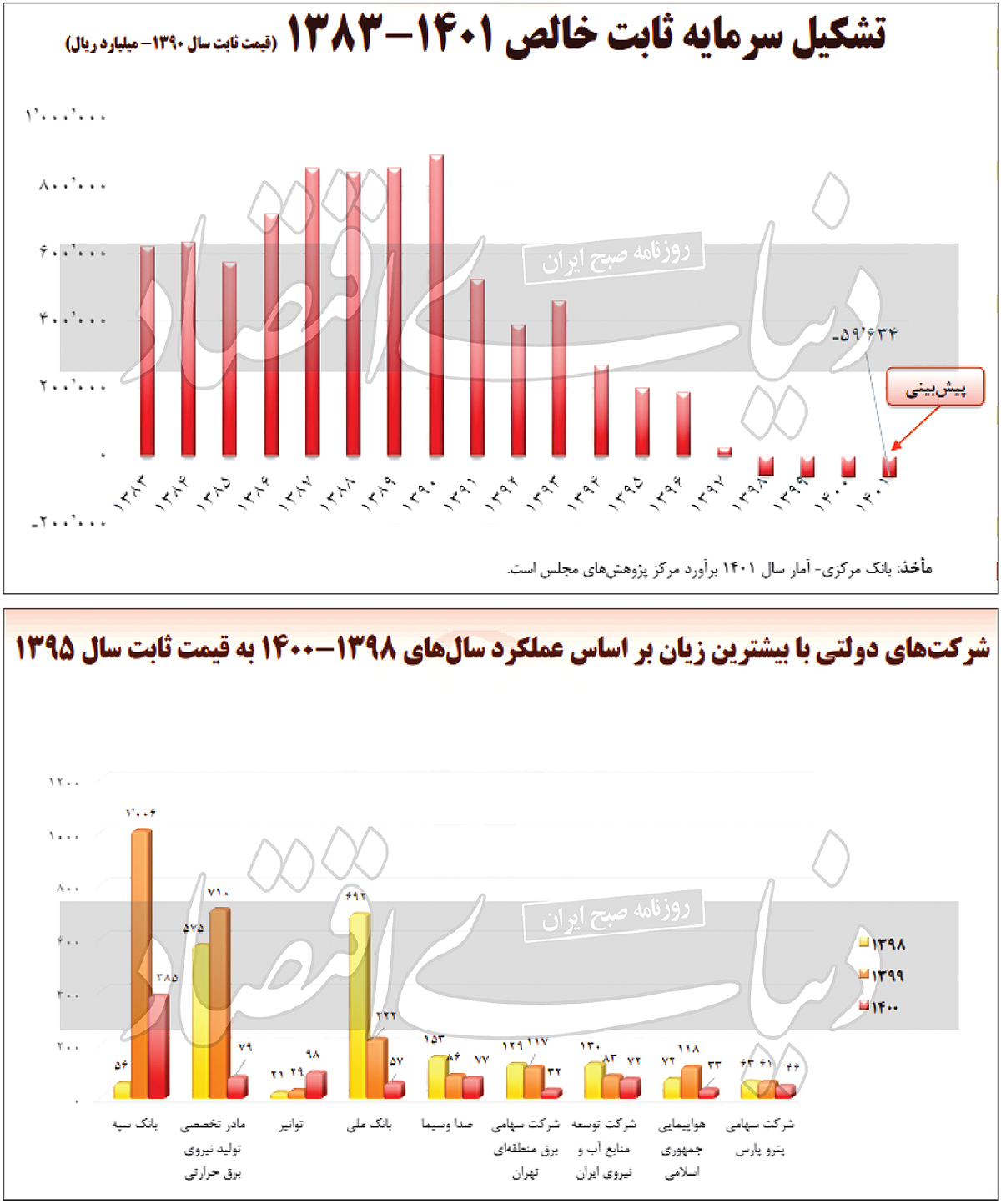

بازوی پژوهشی مجلس دخلوخرج شرکتهای دولتی را بررسی کرده است. نتیجه این بررسی نشان میدهد مجموع زیان ۵ شرکت دولتی ۶/ ۱۹هزار میلیارد تومان خواهد بود. از سوی دیگر، بررسیها نشان میدهد ۴ سال متوالی است که تشکیل سرمایه ثابت خالص در کشور منفی بوده است. پیشبینی این مرکز نشان میدهد در سال ۱۴۰۱ تشکیل سرمایه ثابت خالص به قیمت ثابت سال ۱۳۹۰، به حدود منفی ۶هزار میلیارد تومان میرسد.

دخلوخرج شرکتهای دولتی

مرکز پژوهشهای مجلس وضعیت شرکتهای دولتی را در لایحه بودجه ۱۴۰۲ بررسی کرد. براساس گزارش تهیهشده، در لایحه بودجه سال آینده، مجموع درآمدهای شرکتهای دولتی حدود ۲۴۱۷هزار میلیارد تومان برآورد شده که نسبت به قانون بودجه سال جاری ۴۸درصد رشد داشته است. از سوی دیگر، هزینههای شرکتهای دولتی برای سال مالی آتی حدود ۲۲۱۱هزار میلیارد تومان در نظر گرفته شده که نسبت به قانون بودجه سال جاری حدود ۴۶درصد افزایش را نشان میدهد.

اما نکته جالب در این گزارش اعداد و ارقام مربوط به شرکتهای زیانده و سوده است. مرور آمار و ارقام در این گزارش نشان میدهد در سال آینده پنج شرکت و بانک دولتی بیشترین زیان مالی را تجربه خواهند کرد که بهترتیب شامل بانک سپه، سازمان صداوسیما، شرکت راهآهن، بانک مسکن، و کانون پرورش فکری کودکان و نوجوانان است. مجموع زیان آنها نیز ۶/ ۱۹هزار میلیارد تومان خواهد بود. البته موضوع زیانده بودن برخی شرکتهای دولتی موضوع جدیدی نیست و نگاهی به عملکرد شرکتها و بانکهای دولتی در بازه زمانی ۱۳۹۸ تا ۱۴۰۰ نشان میدهد در این دوره نیز به ترتیب بانک سپه، شرکت مادرتخصصی تولید نیروی برق حرارتی، توانیر، بانک ملی، صداوسیما، شرکت سهامی برق منطقهای تهران، شرکت توسعه منابع آب و نیروی ایران، هواپیمایی جمهوری اسلامی و شرکت سهامی پتروپارس زیانده شناسایی شدهاند.

در مقابل نگاهی به عملکرد و بودجه شرکتهای دولتی نشان میدهد بخشی از این شرکتها نهتنها زیانده نیستند بلکه سودآوری خوبی داشته و با سرمایهگذاریهای جدید از محل منابع خود، به تحقق برنامههای اقتصادی دولت کمک کردهاند. اما پردرآمدترین شرکت الزاما به معنی سودآوری این شرکت نیست، زیرا بررسیها نشان میدهد این شرکتها که بیشترین درآمد را داشتهاند، در زمینه هزینه نیز بیشترین هزینهها را متحمل شدهاند. به طوری که شرکتهای ملی گاز ایران، سازمان توسعه و نوسازی معادن و صنایع معدنی، پالایش نفت امام خمینی، بانک مرکزی، ملی نفت، پالایش نفت آبادان، ملی صنایع پتروشیمی، سازمان بنادر و دریانوردی و تهیه و تولید مواد معدنی سودآورترین شرکتهای دولتی ایران هستند. علاوهبر این، بر اساس گزارش مرکز پژوهشها، هفت شرکت دولتی دارای بیشترین درآمد که عمدتا منابع خود را از فروش کالا و خدمات به دست میآورند، شامل پالایش نفت آبادان، شرکت ملی نفت، شرکت ملی گاز، پالایش نفت اراک، بازرگانی دولتی ایران، بانک سپه و بانک ملی است.

موتور خاموش پیشران سرمایهگذاری

بررسیهای مرکز پژوهشهای مجلس نشان میدهد نگاه به شرکتهای دولتی در کشور ما، نگاه پیشران سرمایهگذاری نبوده و دریافت سود سهام و مالیات هرچه بیشتر از شرکتهای دولتی به عنوان یک رویکرد مطلوب ارزیابی میشود. این در حالی است که نقش شرکتهای دولتی در سرمایهگذاری در بسیاری از کشورها کاملا قابلتوجه است. به عبارت دیگر، سرمایهگذاری، کارکرد اساسی عمده شرکتهای دولتی است. بررسیها نشان میدهد در سال ۲۰۱۷، حدود ۸۳درصد سرمایهگذاری در پروژههای زیرساختی در کشورهای توسعهیافته و اقتصادهای نوظهور توسط بخش عمومی انجام شده که از این میان، ۶۶درصد مربوط به شرکتهای دولتی و ۳۴درصد مربوط به دولتها بوده است.

بررسی بازوی پژوهشی مجلس نشان میدهد از سال ۱۳۹۸ تا سال ۱۴۰۱، یعنی ۴ سال متوالی، تشکیل سرمایه ثابت خالص در کشور منفی بوده است. پیشبینی این مرکز نشان میدهد در سال ۱۴۰۱ تشکیل سرمایه ثابت خالص به قیمت ثابت سال ۱۳۹۰، به حدود منفی ۶هزار میلیارد تومان میرسد. از سوی دیگر، بررسیها نشان میدهد هزینه سرمایهگذاری شرکتهای دولتی در بخش اقتصادی ۵۲۵هزار میلیارد تومان برآورد شده که بیشترین سهم از این گروه مربوط به شرکت ملی نفت ایران است. این گزارش نشان میدهد در سال آتی، شرکت ملی نفت ایران حدود ۱۸۹هزار میلیارد تومان، شرکت گاز ۶۱هزار میلیارد تومان و توانیر ۳۱هزار میلیارد تومان سرمایهگذاری خواهد کرد.

۴ خطا در سرمایهگذاری شرکتهای دولتی

نکته مهم که در این گزارش به آن اشاره شده است این است که برای تحقق رشد سرمایهگذاری توسط شرکتهای دولتی، در قوانین بودجه عملا سازوکار ویژهای پیشبینی نشده و تنها پیشبینی رقم هزینههای سرمایهای افزایش مییابد. بدیهی است که بخش مهمی از عدمرشد کافی هزینههای سرمایهای شرکتهای دولتی متوجه ناکارآیی درونی و مدیریتی این شرکتها بوده که البته سهم این بخش از عوامل، با توجه به عدمتفکیک بار مالی وظایف حاکمیتی از وظایف تجاری، قابلمحاسبه نیست. اما بخش مهم دیگری از تضعیف توان سرمایهگذاری شرکتهای دولتی، به عوامل بیرونی و بهویژه سیاستگذاریهای انجامشده طی سالهای گذشته مرتبط است. قدیمی بودن روشهای تامین مالی یا اتکای صرف به تسهیلات بانکی و عدماستفاده از راهکارهای نوین تامین مالی پروژهای از آسیبهای سرمایهگذاری شرکتهاست. کارآیی سرمایهگذاری شرکتها همچنین نیازمند شفافسازی طرحهای سرمایهگذاری و میزان پیشرفت آنهاست. در این گزارش به ۴ مورد از سیاستگذاریهایی که موجب کاهش توان سرمایهگذاری شرکتها شده، اشاره شده است.

اولین نکته این است که در شرکتهای دولتی همیشه ۷۵درصد از سود شرکتهای دولتی آن هم به صورت علیالحساب و پیش از تحقق سود خارج شده است. دومین موردی که به آن اشاره شده، تعرفههای تکلیفی برای کالاها یا خدمات برخی از شرکتهاست. علاوه بر آن، در این شرکتها الزام به ایفای برخی وظایف حاکمیتی در معنای گسترده آن، از تحمیل نیروی انسانی مازاد تا الزام به ایفای وظایف کاملا غیرتجاری، مشکل بسیار جدی به شمار میآید. سومین مورد که به آن اشاره شده، تضعیف توان سرمایهگذاری سازمانهای توسعهای است که به دلیل عدمپرداخت سهم آنها از وجوه حاصل از واگذاریها از سوی دولت، نقدینگی کافی برای سرمایهگذاری ندارند. این در حالی است که این سازمانها اساسا برای سرمایهگذاری ایجاد شدهاند. آخرین نکته نیز به برداشت درصدی از هزینههای شرکتها و واریز به خزانه اشاره دارد.

پیشنهادهای مرکز پژوهشها برای بودجه ۱۴۰۲

مرکز پژوهشهای مجلس چند پیشنهاد برای کمک به رشد کارآیی درونی و احکام انضباطی شرکتهای دولتی ارائه کرده است.

حل مشکل عدمانطباق سرفصلهای حسابهای سرمایهای بودجه و سرفصلهای صورتهای مالی: وزارت امور اقتصادی و دارایی مکلف است با همکاری سازمان برنامه و بودجه کشور و سازمان حسابرسی، نسبت به همسانسازی و انطباق سرفصلهای حسابهای سرمایهای بودجه شرکتهای دولتی با سرفصلهای حسابداری آنها حداکثر تا پایان خردادماه سال ۱۴۰۲ اقدام و آن را ابلاغ کند. سازمان برنامه و بودجه کشور مکلف است نسبت به بازنگری دستورالعمل تهیه و تنظیم بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت براساس سرفصلهای مذکور اقدام کند.

تعیین و یکسانسازی چارچوب گزارش تطبیق عملکرد با بودجه: وزارت امور اقتصادی و دارایی مکلف است با همکاری سازمان برنامه و بودجه دستورالعمل نحوه تنظیم گزارش تطبیق بودجه با عملکرد را تا اردیبهشت ۱۴۰۲ تهیه و به شرکتهای دولتی ابلاغ کند.

تنوعبخشی به سازوکارهای تامین مالی با تصویب طرحهای سرمایهگذاری شرکتهای دولتی در شورای اقتصاد: نصاب طرحهای سرمایهگذاری موضوع ماده ۸۷ قانون تنظیمبخشی از مقررات مالی دولت مصوب ۱۳۸۰ برای شرکتهای مادرتخصصی یا اصلی به ۱۰۰ و برای شرکتهای فرعی به ۵۰ برابر سقف نصاب معاملات متوسط موضوع ۳ قانون برگزاری مناقصات تغییر میکند. اخذ نظر مشورتی کمیته تامین مالی برای هر طرح یا پروژه، جهت تصویب طرحها و پروژههای مذکور در شورای اقتصاد الزامی خواهد بود. کمیته تامین مالی متشکل از بانک مرکزی، سازمان بورس و اوراق بهادار و وزارت امور اقتصادی و دارایی ذیل شورای اقتصاد تشکیل شده و وظیفه آن، بررسی شیوه تامین مالی پیشبینیشده برای طرحها و پروژههای سرمایهگذاری شرکتهای دولتی و ارائه پیشنهادها در خصوص روشهای نوین و بهینه تامین مالی خاص هر طرح یا پروژه از جمله انتشار اوراق مالی اسلامی، تشکیل صندوق پروژه، جذب سرمایهگذاری مستقیم خارجی و ... است.

برقراری ارتباط میان عملکرد مدیران شرکتها و پاداش (نظام انگیزشی): مجامع عمومی شرکتهای دولتی میتوانند پاداش عملکرد اعضای هیاتمدیره و مدیران عامل شرکتهای مذکور را به صورت درصدی از افزایش سود عملیاتی یا کاهش زیان عملیاتی نسبت به سال قبل، به نحوی که از ۲۰ برابر حداقل حقوق مصوب شورای عالی کار تجاوز نکند، با رعایت سایر قوانین و مقررات مرتبط، بر مبنای ارزیابی مجمع عمومی از عملکرد سالانه تعیین کنند. در صورت تعیین پاداش از سایر روشها، ماده ۸۴ قانون الحاق برخی مواد به قانون تنظیم برخشی از مقررات مالی دولت ملاک عمل خواهد بود. تبصره گفتهشده برای این مورد، این است که سقف مقرر در این ماده برای شرکتهایی که طی سه سال متوالی به صورت صعودی سودده باشند، تا ۳۰ برابر قابلافزایش خواهد بود.

منبع: دنیای اقتصاد

مطالب مرتبط