مشکل تامین برق و عدماطمینان ناشی از آن یکی از زنجیرهای سنگینی است که همه ساله در فصل گرم سال بر پای صنایع بسته و باعث صدمات جدی به فرآیند تولید، عملکرد و بهرهوری بنگاهها میشود.

مشکل اصلی این است که در سالهای گذشته ثابت نگهداشتن بهای انرژی بهعنوان ابزاری برای مقبولیتهای کوتاهمدت اجتماعی وارد سپهر سیاسی کشور شد و به دنبال آن کشور با کسری سرمایهگذاری در توسعه زیرساختها روبهرو شد. در نهایت این صنایع بودند که قربانی اصلی این کسری شدند.

کسری برق در تابستان ١٤٠٣ برخلاف سالهای گذشته، با تحولات و گذار در قوه مجریه همزمان شده و امنیت تامین آن برای کلیه مشترکان بیش از پیش حائز اهمیت شده است. در تحلیل بلندمدت سیاستهای اجرایی در حوزه انرژی، از جمله برق، دو آسیب کلان وجود دارد که تقدم و تاخر آنها به گونهای بوده که با هم رابطه علی دارند. اولا اینکه در تصویب قانون اصلاح ماده «٣» قانون برنامه چهارم توسعه و عدماجرای کامل آن در سالهای بعد، بهای انرژی بهعنوان ابزاری برای مقبولیتهای کوتاهمدت اجتماعی وارد سپهر سیاسی کشور شد؛ ثانیا، به دنبال آن کشور با کسری سرمایهگذاری در توسعه زیرساختها روبهرو شد و با بلااثر شدن سازوکارهای قیمتی در مدیریت و رشد مصرف، کسری انرژی در کشور رقم خورد و متاسفانه مجددا با رویکرد حفظ مقبولیتهای کوتاهمدت اجتماعی، مدیریت و اعمال محدودیت مصرف به بخشهای مولد اقتصادی از جمله بنگاههای اقتصادی و کشاورزی و سایر فعالان تحمیل شد.

در تحلیل میانمدت و بلندمدت علل شرایط حاکم بر صنعت برق باید نحوه عدمایفای تعهدات دولت به سرمایهگذاریهای بخش خصوصی، ساختار و فرآیندهای حقوقی و قراردادی و در نهایت چگونگی گردش مالی در صنعت برق مورد مداقه قرار گیرد. اما در تحلیل کوتاهمدت کسری برق باید به نحوه غربالگری طرحهای زیرساختی حائز اهمیت برای پیک مصرف، میزان نزولات جوی و تامین برق نیروگاههای برقابی و شرایط آبوهوایی در دوره پیک، توجه شود. مرکز پژوهشهای اتاق ایران در گزارشی ضمن مرور عملکرد میانمدت صنعت برق در توسعه زیرساختهای برق، بر عملکرد تامین برق در زمان اوج مصرف در تابستان ١٤٠٣ و ابعاد کسری برق شامل برآورد شدت کمبود و بازه زمانی متمرکز است.

بررسی وضعیت تامین برق در سالهای اخیر

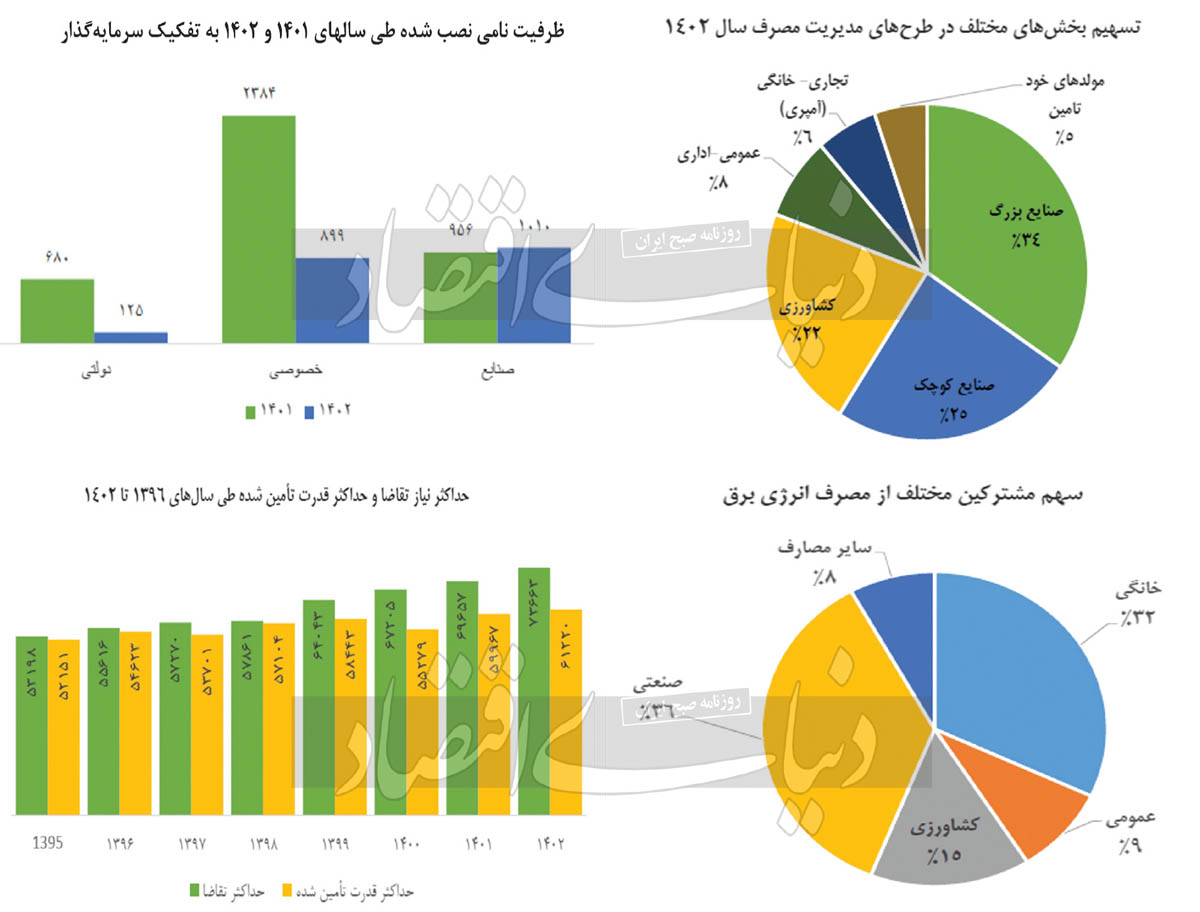

بررسیها نشان میدهد در پایان سال ١٤٠٢ مجموع ظرفیت نامی نیروگاهی کشور به ۹۲.۸هزار مگاوات رسید که بیش از ٨٥درصد آن از نیروگاههای سوخت فسیلی و مابقی آن از نیروگاههای برقابی، اتمی و تجدیدپذیر است. شایان توجه است که حدود ۱.۱درصد از ظرفیت نامی منصوبه در کشور متعلق به نیروگاههای تجدیدپذیر است. در سال ١٤٠٢ ظرفیت نامی منصوبه حدود ۲.۲درصد نسبت به سال ١٤٠١ افزایش پیدا کرده؛ بهطوری که نیمی از ظرفیت نامی منصوبه در این سال مربوط به سرمایهگذاری صنایع متقاضی خودتامین بوده است. با وجود افزایش ظرفیت نیروگاهی در سال ١٤٠٢، فاصله میان نیاز تقاضا و حداکثر قدرت تامینشده در پیک فزونی یافت و میزان کسری برق در زمان پیک سال گذشته به رقم ۱۲.۴هزار مگاوات رسید. این میزان از کسری برق در لحظه اوج مصرف برق بوده و در تابستان ١٤٠٢ به دلیل استمرار بازه زمانی پرباری شبکه و افزایش ریسک بروز حوادث در شبکه، کسری برق به مراتب بیشتری نیز در شبکه سراسری برق ایجاد شده است.

مدیریت مصرف و جابهجایی بار در سال ١٤٠٢ بهگونهای برنامهریزی و اجرا شد که صنایع بزرگ و با مصارف عمده، شهرکهای صنعتی و مشترکان کشاورزی سهم عمدهای در جبران این کسری برق داشتند. بهطوری که در این سال بالغ بر ٨١درصد از جابهجایی بار، محدودیت و مدیریت مصرف بر واحدهای تولیدی فوقالذکر اعمال شد. در تابستان پیشرو صنعت برق علاوه بر اتکا به ظرفیتهای تولید برق نیروگاههای برقابی، برنامهریزیهایی برای افزایش ظرفیت نامی منصوبه از طریق سرمایهگذاریهای دولتی و خصوصی و صنایع انجام داده است. برآورد میشود که همچون سال ١٤٠٢ صنایع متقاضی خودتامینی در سرمایهگذاری در صنعت نیروگاهی نسبت به بخش دولتی و خصوصی پیشتاز باشند و بتوانند بخشی از نیاز خود و شرکتهای صنعتی تابعهشان را تامین کنند.

با عنایت به طرحهای نیروگاهی در حال احداث و بهرهبرداریشده (طی مدت زمان پیک سال ١٤٠٢ تاکنون)، محدوده حداکثر قدرت قابل تولید در زمان اوج مصرف تابستان ١٤٠٣ در سهحد پایین، میانی (محتمل) و بالا، به ترتیب ۶۰.۹، ۶۲.۸ و ۶۵.۵هزارمگاوات باشد. از سوی دیگر با توجه به افزایش مشترکان خانگی، صنعتی، کشاورزی و... و روند مصرفی آنان در فصل تابستان سالهای گذشته، حداکثر نیاز مصرفی در محدود ۷۶.۲ تا ۷۹.۲هزارمگاوات برآورد میشود که حد میانی آن ۷۷.۷هزار مگاوات است.

با توجه به موارد پیشگفته، تراز حداکثر قدرت قابل تامین (شامل تولید و واردات) و مصرف شبکه در زمان پیک مصرف تابستان ١٤٠٣ (به علاوه صادرات و ظرفیت ذخیره) حداقل منفی۱۴.۱ و حداکثر منفی ۱۷هزار مگاوات و حد میانی این میزان کمبود برق منفی ۱۵.۶هزار مگاوات خواهد بود. شایان توجه است، در صورت اعمال محدودیتهای مصرفی به مشترکان و جبران بخشی از این کسری برق به میزان ١١هزارمگاوات، مابقی کسری در سهمحدوده حد پایین، میانی و بالا و به ترتیب ۳.۱، ۴.۶ و ٦هزارمگاوات بوده که پاشنهآشیل امنیت تامین برق در برهه حساس اجتماعی و سیاسی کشور است. در چنین شرایطی صنعت برق یا باید محدودیتهای اعمال به واحدهای تولید و با مصارف عمده را تشدید کند یا تامین بخشهایی از مشترکان خانگی را محدود کند.

بهرهبردار شبکه برای چنین شرایطی، سهگزینه در پیشروی خود خواهد داشت؛ الف) کاهش برقرسانی به مشترکان خانگی (١-تقویت اثربخشی راهکارهای تشویقی نگهداشت برق و صرفهجویی در مصرف برق از طریق ابزارهای مالی و رسانهای و ٢-خاموشیهای برنامهریزیشده به مناطق خانگی (بهویژه مناطق مسکونی غیردائمی))، ب) به صفر رساندن ذخیره اطمینانی نیروگاهی که برای حفظ پایداری شبکه مورد استفاده قرار میگیرد، ج) تشدید محدودیتهای برقرسانی به مشترکان صنعتی (اعم از صنایع بزرگ یا شهرکهای صنعتی).

عمده تحلیلهای بررسی ناترازی/کمبود برق معطوف به زمان وقوع پیک مصرف است. این در حالی است که شبکه سراسری در بازه زمانی مشخصی تحت فشار پرباری بوده و این موضوع میتواند امنیت تامین برق و بروز حوادث در شبکه را محمل کند. براساس بررسیهای انجامشده در این پژوهش طی هفتههای دوازدهم تا بیستوهشتم سال، کشور با کسری برق مواجه بوده که این میزان در هفتههای شانزدهم تا بیستوسوم به بیشینه مقدار خود میرسد. بررسی اساس مطالعه انجامشده در این پژوهش کسری برق طی هفتههای دوازدهم تا بیستوهشتم سال بهطور متوسط ١٠هزار مگاوات است. این استمرار پرباری شبکه در کنار عمر بالای برخی از تجهیزات نیروگاهی و شبکه انتقال برق میتواند نرخ خروج اضطراری تجهیزات و بروز حوادث را دوچندان کند.

تدبیر رفع این کسری قابلتوجه برق نیازمند بررسی در دو افق کوتاهمدت و بلندمدت است. طی دو دهه اخیر، عملکرد سرمایهگذاری در صنعت برق موجب آسیب رسیدن به امنیت سرمایه و اعتماد بخش خصوصی شده و اقدامات در حال اجرای وزارت نیرو گامی رو به جلو بوده است، لکن ١- این حرکت اصلاحی باید با حضور بخش خصوصی روند تکاملی به خود بگیرد و ٢- تصمیمهای در حال اجرا از حالت شخصمحوری به سمت ساختارمحوری هدایت و بستر حقوقی و قانونی متقنی به خود بگیرد. از جمله مواردی که در بررسی راهکارهای بلندمدت باید مورد توجه قرار گیرد شامل ١-موانع سرمایهگذاری در توسعه برق تجدیدپذیر و علل عدمتحقق اهداف پیشبینیشده، ٢-احداث واحدهای بخار و جلوگیری از هدررفت انرژی در نیروگاههای گازی و مشکلات بازپرداخت تعهدات قراردادهای بیع متقابل احداث واحدهای بخار، ٣-سرمایهگذاری نیروگاههای خودتامین موضوع تفاهمنامه سال ١٤٠٠ فیمابین وزارت نیرو و صمت و همچنین ماده «۴» قانون مانعزدایی از توسعه صنعت برق، ٤-اثربخشی سیگنالهای سرمایهگذاری در بازار برق و نحوه جبران هزینههای نگهداری و بهرهبرداری از ظرفیتهای فعلی در بستر فروش برق در بازارهای تعریفشده، ٥-چالشهای توسعه شبکه برق بهویژه خطوط تبادلی و ٦- الزامات و ملاحظات بهینهسازی و نگهداشت انرژی با استفاده از سازوکار بازار است که مداقه و بررسی از اهمیت و اولویت ویژهای برخوردار است.

وضعیت سرمایهگذاری در صنعت برق

از منظر نوع سرمایهگذار، افزایش ۱۶.۴هزار مگاواتی طی سالهای ١٣٩٦ تا ١٤٠٢، از محل سرمایهگذاری دولت، صنایع بزرگ و شرکتهای غیردولتی محقق شده است. بخش خصوصی، بهرغم وجود آسیبهای مالی در فروش و تادیه مطالبات، با تکمیل طرحهای نیروگاهی بیش از ١٢هزار مگاوات از ظرفیت نامی نیروگاهی سهم ٧٣درصدی از احداث نیروگاه را انجام داده است. بهعلاوه به موجب تفاهمنامه وزارت صنعت، معدن و تجارت با وزارت نیرو و همچنین ماده «٤» قانون مانعزدایی از توسعه صنعت برق، صنایع بزرگ روند افزایشی را در احداث نیروگاه و خودتامینی داشتهاند. نقش صنایع طی سالهای ١٤٠١ و ١٤٠٢ نسبت به سالهای ماقبل پررنگتر شده و روند سرمایهگذاری و احداث نیروگاههای خود تامین را حفظ کرده است و بهنظر میرسد با رفع موانع و تسهیل سرمایهگذاری صنایع عمده میتوان طی سالهای برنامه هفتم توسعه احداث ١٠هزار مگاوات را محقق کرد.

با وجود اینکه طی سالهای ١٣٩٦ تا ١٤٠٢ بهطور متوسط سالانه ۲.۸درصد افزایش ظرفیت نیروگاهی در کشور صورت گرفت، حداکثر نیاز تقاضا طی این سالها ۴.۸درصد افزایش پیدا کرده است. این اختلاف ظرفیت منصوبه سالانه و حداکثر نیاز تقاضا در بازه زمانی مذکور کسری رو به فزون بیش از ۱۲.۴هزار مگاواتی را در سال ١٤٠٢ رقم زده است. روند کلی کسری برق طی سالهای ١٣٩٦ تا ١٤٠٢ شدت یافته و مقدار مطلق آن فزاینده بوده است. طی این سالها میزان تولید نیروگاههای برقابی نقش تعیینکنندهای در میزان کسری برق و به تبع آن میزان محدودیتهای تامین برق داشته است. برای نمونه میتوان دریافت، ناترازی در سالهای ١٣٩٧ و ١٤٠٠ از محل افت قابلتوجه تولید نیروگاههای برقابی اثر منفی وارد شده و از طرفی بهبود تولید این نیروگاهها در سالهای ١٣٩٨ و ١٤٠١ نقش قابلتوجهی در حفظ پایداری شبکه و مدیریت کسری برق داشته است. شایان ذکر است که نیروگاههای برقابی در برنامهریزیهای کوتاهمدت (پیک تا پیک) نقش بسزایی دارند و چشماندازهای میانمدت و بلندمدت متاثر از برنامهریزیهای تکمیل و توسعه ظرفیتهای نیروگاهی، اعم از حرارتی یا تجدیدپذیر، بازسازی و نوسازی نیروگاههاست.

چنانچه اثربخشی سیاستهای توسعه صنعت برق همچون سنوات ١٣٩٦ تا ١٤٠٢ تداوم پیدا کند، مدیریت کسری برق با سیاستهای فعالی قابل تداوم نخواهد بود و امنیت تامین برق بخش خانگی را با مخاطره جدی مواجه خواهد کرد؛ زیرا بنگاههای تولیدی (صنعتی، کشاورزی و خدمات) براساس تدابیری که طی سالهای اخیر اتخاذ شده، صنعت و بخش کشاورزی که همان بنگاههای تولیدی کشور است بیش از ٨١درصد از کمبود برق در سال ١٤٠٢، ١٢٤٤١ مگاوات کمبود در زمان اوج مصرف، متحمل محدودیت تامین برق شدند. در حال حاضر این محدودیتها از نیمه خردادماه تا شهریورماه را در برمیگیرد. گرچه در سالهای گذشته کمبود برق در حدود ٣٠٠ساعت و بهطور تقریبی حدود دو هفته در کشور را در برمیگرفت، اکنون این بازه زمانی به بیش از سهماه گسترش پیدا کرده است و عبارت «ناترازی» تصویر دقیقی از نیاز کشور را نشان نمیدهد و باید از آن تحت عنوان «کمبود» تعبیر کرد.

حل ناترازی انرژی در کشور نیازمند سرمایه است. سرمایه دولت برای حل این ناترازی کافی نیست و اصلا سرمایهای برای حل این موضوع وجود ندارد. در نتیجه باید زمینهسازی بهگونهای انجام شود که بخش خصوصی سرمایه موردنیاز جذب و توسعه را انجام دهد. بخش خصوصی در حوزهای که ابهام مقرراتی وجود داشته باشد ورود نمیکند؛ در نتیجه شفاف کردن مقررات در حوزه انرژی در بلندمدت و کاهش مداخلات دستوری از الزامات تحقق این مهم است. برای نمونه، گرچه در حال حاضر با قانون مانعزدایی از توسعه صنعت برق (ماده ٤ این قانون)، مصوب سال ١٤٠١، صنایع کشور را مجبور کردیم نیروگاه احداث کنند، اما نرخ سوخت آنها طی ١٠سال بعد چگونه تامین خواهد شد؟ پس بزرگترین مشکل عدمشفافیت مقررات بلندمدت در صنایع سرمایهبر مانند حوزه انرژی است. بنابراین زمینهسازی برای مقرراتزدایی و تنقیح آنها باید بهگونهای انجام شود که هدایت منابع به این حوزه زیرساختی محقق شود.

حداکثر تقاضای برق در سال ١٤٠٣

افزایش قابل ملاحظه اوج مصرف سال ١٤٠١ نسبت به سال ١٤٠٠ و تغییرات نرخ رشد پیک مصرف سال ١٤٠٠ نسبت به سال ١٣٩٩، به دلیل عدمدرج میزان مدیریت بار اعمالشده به مشترکان بوده و آمار اعلامشده معادل اوج مصرف واقعی مشترکان نبوده است. برای رفع این خطا و بررسی وضعیت رشد باید میزان مدیریت بار اعمالشده به حداکثر نیاز همزمان با پیک شبکه نیز منظور شود. برای مثال، طی دو سال ١٣٩٨ و ١٣٩٩ به ترتیب حدود ٣٩٠٠ و برابر ٥٦٠٠مگاوات برنامههای محدودیت در اوج بار مصرفی اعمال شده است.

ریسکها و چالشهای امنیت تامین برق در تابستان ١٤٠٣

اگر فرض شود که صنعت بتواند ظرفیتهای موجود در شبکه سراسری شامل شبکه انتقال و نیروگاهی را در سطح پایدار و کمترین خروج اضطراری تجهیزات، مورد بهرهبرداری قرار دهد، با این حال این سطح از تامین برق کشور در معرض دو ریسک جدی قرار دارد: الف) عمر بسیار بالای بخشی از ظرفیت منصوبه؛ ب) محدودیتهای شبکه انتقال و برق و پرباری آن. وجود این مخاطرات باعث میشود که بهرهبردار، شبکه را در شرایط غیرقابل پیشبینی قرار دهد و کلیه طرحهای مدیریت مصرف، تفاهمنامهها و هماهنگیها با واحدهای تولیدی را دچار انحراف جدی کند و خسارتهای جدی ناشی از خاموشیهای برنامهریزینشده را رقم بزند. شایان توجه است که هر چقدر تجهیزات تحت بهرهبرداری شبکه برای مدت زمان بیشتری در شرایط ظرفیت کامل و پرباری بهرهبرداری شود، احتمال خروج و بروز حوادث در شبکه نیز بیشتر خواهد شد. با توجه به شرایط آبوهوایی کشور پیشبینی میشود واحدهای صنعتی و کشاورزی که سهم عمده را در جبران کمبود برق دارند تا هفته بیستوهفتم سال با محدودیت مواجه باشند و طی هفتههای ١٦ تا ٢٣ محدودیتها به بیشینه خود برسد.

برآورد تراز میان حداکثر قدرت قابل تامین و پیک نیاز تقاضا در سال ١٤٠٣

با توجه به هریک از برآوردهای حد پایین، میانی و بالا برای حداکثر نیاز تقاضا و حداکثر قدرت قابل تولید میتوان سناریوهای مختلفی را برای حداکثر نیاز تقاضا درنظر گرفت. در اینجا سناریوها براساس برآورد محتمل برای حداکثر قدرت قابل تولید (برنامههای محتمل افزایش ظرفیت نامی نیروگاهی) و سهحالت برای رفتار مصرفی مشترکان حدود ناترازی برق برآورد شده است. بر این اساس تقاضای کل شبکه سراسری شامل پیک تقاضای مشترکان، ذخیره نیروگاهی موردنیاز و صادرات برق (با فرض کمینه مقدار آن در زمان پیک مصرف سالهای اخیر) است. همچنین حداکثر قدرت قابل تامین در شبکه سراسری شامل حداکثر تولید و واردات برق از کشورهای همجوار است.

منبع: دنیای اقتصاد

مطالب مرتبط