جمعه 16 خرداد 1404 شمسی /6/6/2025 4:37:00 AM

در دنیای امروز پلتفرمهای آنلاین توانستهاند دسترسی به وام کالا را سادهتر کنند؛ اما همچنان با چالشها و موانع مشابه تسهیلات نقدی بانکی مواجهند. بهمنظور بررسی ابعاد این موضوع «دنیایاقتصاد» آن را با نظرسنجی واکاوی کرده است.

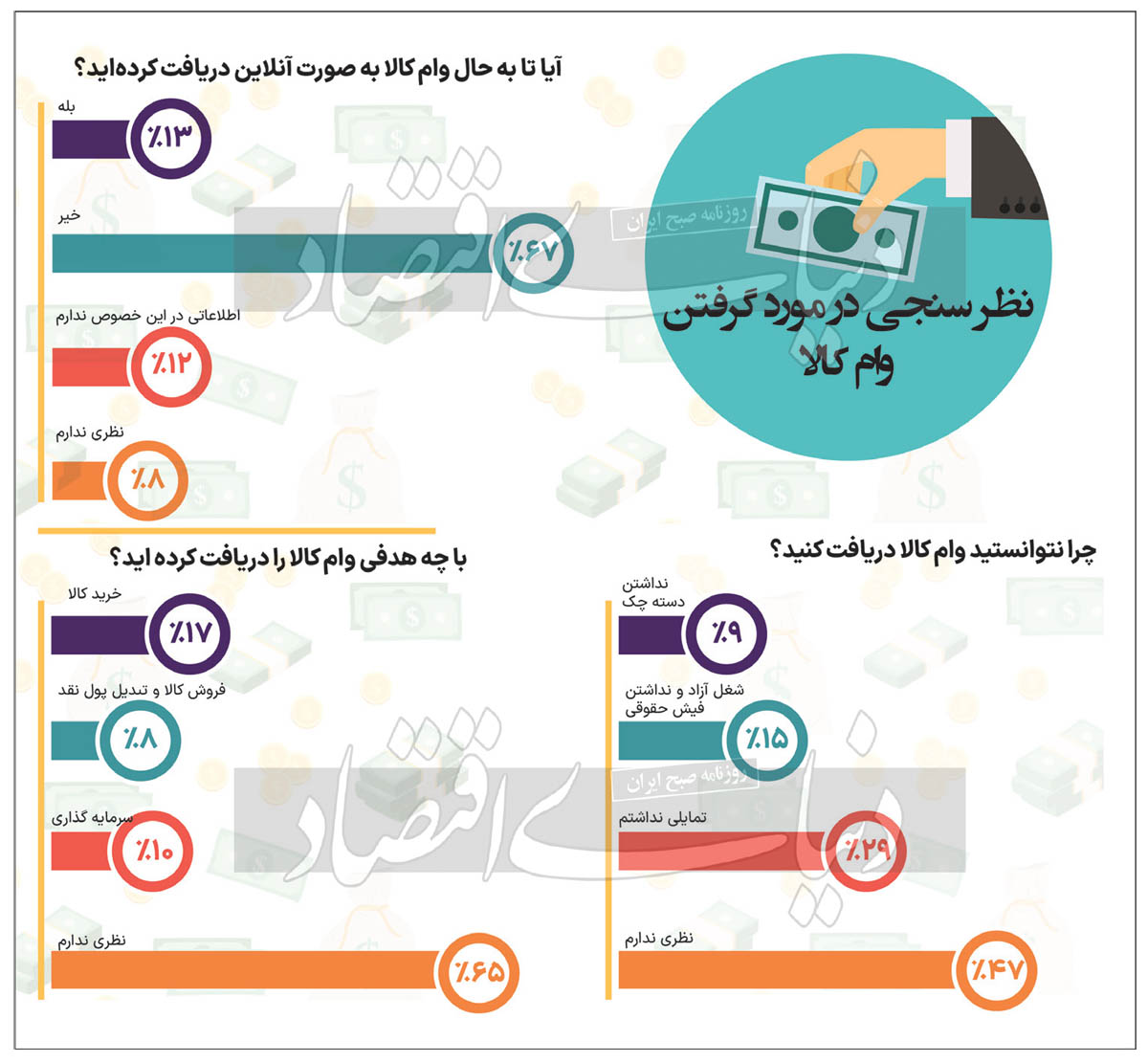

فائزه پوزش: در نظرسنجی اخیر روزنامه «دنیایاقتصاد»، ۶۷درصد از شرکتکنندگان اعلام کردند که به دلایل مختلف قادر به بهرهمندی از وام کالا نیستند. مهمترین دلایل شامل تفاوت زیاد بین سود اسمی و موثر وام، عدمتنوع در فروشگاهها و گران بودن محصولات و شرایط سخت دریافت وام مانند نیاز به شغل ثابت، رتبه اعتباری، یا داشتن دسته چک بود. همچنین، زنان خانهدار و دانشجویان به دلیل نداشتن رتبه اعتباری، بهویژه در سیستمهای مالی سنتی، از دریافت تسهیلات محروم شدهاند.

روزنامه «دنیایاقتصاد» در نظرسنجی اخیر خود از مخاطبان خواست تا دیدگاههایشان را درباره وام خرید کالا، شیوه استفاده از آن و موانع دسترسی به این تسهیلات، از طریق پرسشنامههایی ارائه کنند. این نظرسنجی بهمنظور شناسایی چالشها و بهبود فرآیندهای اعطای وام با جامعه آماری حدود ۱۴۰۰ نفری صورت گرفت. نتایج حاکی از آن است که حدود ۱۲درصد از پاسخدهندگان از وام کالا و پلتفرمهای وام کالا بیخبرند. از سوی دیگر حدود ۱۳درصد یعنی ۱۷۸ نفر قادر بودند تا از این تسهیلات بهرهمند شوند. اما نکته قابل تامل آن است که حدود ۶۷درصد به دلایل مختلف گزینه خیر را انتخاب کردند.

شغل آزاد، سد راه تسهیلات

در مرحله بعدی، از پاسخدهندگان خواسته شد تا دلایل عدمبهرهمندی خود از تسهیلات وام کالا را توضیح دهند. از میان جامعه آماری ۱۴۰۰ نفره، حدود ۲۹درصد اذعان داشتند که به دلایلی که در ادامه بررسی میشود، تمایلی به دریافت این تسهیلات ندارند. اما این دلایل چه هستند؟ نخستین و مهمترین مسالهای که پاسخدهندگان به آن اشاره کردند، تفاوت فاحش میان سود اسمی و سود موثر این وامها بود. آنها عنوان کردند که اگرچه سود اسمی تسهیلات کالا معمولا بین ۱۸ تا ۲۳درصد اعلام میشود، اما سود موثر واقعی به مراتب بالاتر بوده و در مواردی حتی از ۴۵ تا ۶۰درصد فراتر میرود.

این موضوع باعث شده است که بسیاری از افراد از دریافت این تسهیلات صرفنظر کنند. بررسیهای پیشین روزنامه «دنیایاقتصاد» نیز بر این نکته تاکید دارد و بارها در گزارشهای خود به تضاد میان سود اسمی و سود موثر پرداخته است، که اغلب به عنوان یک چالش بزرگ در ساختار وامدهی در کشور مطرح شده است.

عامل دیگری که بهعنوان دلیلی برای استفاده نکردن از وام کالا ذکر شد، عدمتنوع در فروشگاهها و محصولات ارائهشده بود. پاسخدهندگان اظهار کردند که پلتفرمهایی که وام کالا ارائه میدهند، با برخی فروشگاهها تبانی کرده و محصولات را با قیمتی بالاتر از نرخ واقعی عرضه میکنند. این افزایش قیمت، حتی با دریافت تسهیلات، عملا مزیت خرید کالا را از بین برده و خریداران را متضرر میسازد. در واقع، گرانی محصولات و محدودیت در انتخاب باعث شده است تا این طرح برای بخشی از جامعه غیرجذاب به نظر برسد. البته، با توجه به شرایط تورمی و اقتصادی کشور، چنین رفتارهایی از سوی فروشندگان برای افزایش سودآوری، هرچند ناخوشایند، دور از انتظار نیست. در نهایت، گروهی از پاسخدهندگان اعلام کردند که بهرغم تمایل به استفاده از تسهیلات کالا، شرایط لازم برای اخذ این وامها را ندارند. از جمله این شرایط میتوان به داشتن شغل ثابت، ارائه تضامین سختگیرانه مانند چک یا سفته، یا دارا بودن رتبه اعتباری اشاره کرد که بهویژه برای افراد با درآمدهای نامنظم یا مشاغل آزاد دستنیافتنی است. این شرایط سختگیرانه، بخش بزرگی از جامعه را از دسترسی به چنین تسهیلاتی محروم کرده است.

بررسی این عوامل نشان میدهد که برای افزایش استقبال عمومی از تسهیلات کالا، ضروری است اصلاحاتی در نظام تعیین سود، شفافیت قیمتگذاری و شرایط اعطای وام انجام شود. فراهمکردن دسترسی عادلانه به این تسهیلات نهتنها به بهبود قدرت خرید مصرفکنندگان کمک میکند، بلکه میتواند رونق بیشتری به بازار کالاهای مصرفی ببخشد.

نقش نامرئی زنان خانهدار در اعتبارسنجی

عدمدسترسی به رتبه اعتباری برای گروههایی مانند زنان خانهدار و دانشجویان بهعنوان چالشی در فرآیند اعطای تسهیلات بانکی قابلتوجه است. این افراد، به دلیل نداشتن سابقه فعالیتهای مالی رسمی یا درآمد ثابت، اغلب در سیستمهای سنجش اعتبار، رتبهبندی نمیشوند. این موضوع میتواند به محدودیت در دسترسی به خدمات مالی و بانکی برای این گروهها منجر شود، هرچند که ممکن است نیاز واقعی به دریافت وام داشته باشند. از این رو، ضرورت دارد که بانکها و نهادهای مالی، معیارهای جدیدی برای سنجش اعتبار این افراد تدوین کنند تا امکان مشارکت برابر در استفاده از خدمات مالی فراهم شود.

بحران دسترسی به دسته چک

حدود یکدهم پاسخدهندگان به این نظرسنجی اعلام کردند که به دلیل آنکه نتوانستند دسته چک دریافت کنند، از دریافت وام کالا محروم شدند. سختگیری در فرآیند صدور دسته چک برای مشاغل آزاد، اگرچه با هدف کاهش ریسکهای مالی و تضمین بازپرداخت تعهدات انجام میشود، اما در برخی موارد ممکن است بیش از حد سختگیرانه باشد. این رویکرد، بهرغم مزایای آن در پیشگیری از سوءاستفادههای احتمالی، میتواند به محدودیت در دسترسی مشاغل آزاد به ابزارهای مالی لازم منجر شود و فعالیتهای اقتصادی این قشر را تحتتاثیر قرار دهد. لازم است سیاستگذاریها در این حوزه با دقت و توازن بیشتری انجام شود تا ضمن حفظ اصول شفافیت و اعتماد مالی، از اعمال محدودیتهای غیرضروری بر کسبوکارهای مشروع جلوگیری شود.

مقصر کیست؟

محرومیت برخی کاربران از دریافت تسهیلات خرید کالا، به نظر بسیاری از افراد به سیاستگذاران بازمیگردد. در حالی که این انتقاد تا حد زیادی قابل تامل است، اما باید این موضوع را از منظر سیاستگذاران نیز مورد بررسی قرار داد. سیاستگذاران در بسیاری از حوزهها نهتنها نتوانستهاند بار زیادی از دوش خانوارها بردارند، بلکه در برخی موارد باعث افزایش مشکلات و فشار اقتصادی بر آنها شدهاند. اما در خصوص تسهیلات کالا، ارائه وامی بدون ضامن یا وثیقه ممکن است در نگاه اول با شک و تردیدهایی روبهرو شود، چرا که تضمینها و شرایط امنیتی برای بازپرداخت از منظر سیستم بانکی امری ضروری به نظر میرسد.

با این حال، سیاستگذاران باید در نظر داشته باشند که ایجاد موانع سنگین برای دسترسی به تسهیلات کالا ممکن است موجب ناکامی در رفع نیازهای ضروری مردم و کاهش قدرت خرید آنان شود. بنابراین، از نظر منطقی، اگرچه عدمنیاز به ضامن و وثیقه برای دریافت وام کالا ممکن است به نظر ریسکپذیر بیاید، اما در صورتی که فرآیند اعطای این تسهیلات بهگونهای طراحی شود که همزمان به منافع بانکها و نیازهای مردم توجه شود، میتواند روند اعطای وام را تسهیل کرده و در نهایت به بهبود شرایط اقتصادی خانوادهها و جامعه منجر شود. این رویکرد میتواند فرصتی برای ایجاد تعادل میان دسترسی آسان به تسهیلات و تضمینهای بازپرداخت فراهم آورد، بدون آنکه فشار اقتصادی مضاعفی به افراد وارد کند.

رقیب جدید بانکها

در این زمینه، بررسی عملکرد افرادی که به وام خرید کالا دست یافتهاند، نکات جالبی را نمایان میکند. حدود ۸درصد از افراد اظهار کردهاند که پس از دریافت وام کالا، به خرید کالا پرداخته و سپس آن را به پول نقد تبدیل کردهاند. این موضوع سوالات مهمی را مطرح میکند؛ چرا سیاستگذاران شرایطی را ایجاد نمیکنند که افراد بتوانند به راحتی مانند وام کالا، به پول نقد دست پیدا کنند؟ این مساله نشاندهنده وجود شکافهای قابلتوجه در ساختار نظام تسهیلاتی است که برای بسیاری از افراد دسترسی به منابع مالی با شرایط مطلوب را دشوار میسازد. از این رو، بهنظر میرسد که پلتفرمهای لندتک به سرعت در حال تبدیل شدن به رقبای جدی برای بانکها در عرصه اعطای تسهیلات هستند. این پلتفرمها با ارائه راهحلهای نوآورانه و سریعتر، در حال رقابت با نظام بانکی سنتی هستند و به سرعت در حال گسترش فعالیتهای خود در حوزه وامدهی هستند. این روند نشان میدهد که در آیندهای نزدیک، لندتکها میتوانند بخش قابلتوجهی از بازار وامدهی را در اختیار بگیرند.

منبع: دنیای اقتصاد

مطالب مرتبط

نظرات کاربران برای این مطلب فعال نیست

.gif)