سه شنبه 9 ارديبهشت 1404 شمسی /4/29/2025 11:48:00 AM

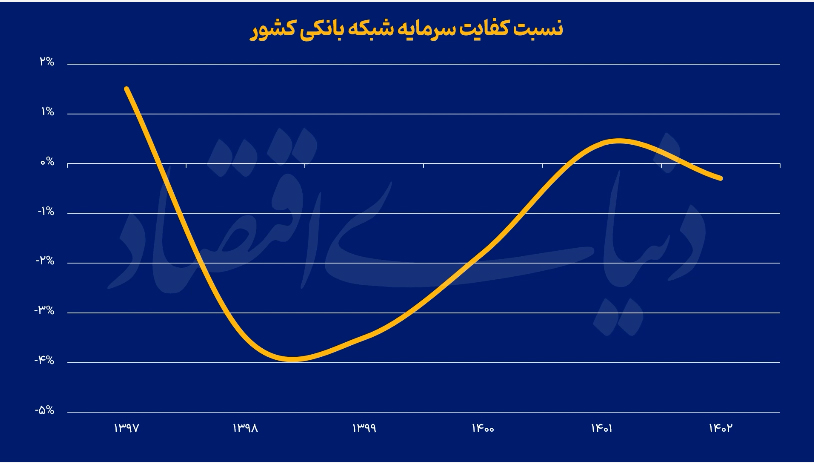

تحریمهای بانکی، بهویژه قطع ارتباط با سوئیفت، سلامت مالی بانکهای کشور را به شدت تضعیف کرده و ورود سرمایه خارجی را محدود کرده است. طبق آخرین آمارها، نسبت کفایت سرمایه بانکهای ایران در سال ۱۴۰۲ به منفی ۰.۲ درصد رسیده که بسیار پایینتر از استانداردهای بینالمللی است.

دوری بانکهای ایرانی از استانداردهای جهانی، چالشهایی را در مسیر ارتباط مجدد با جریان پولی جهانی ایجاد میکند. کارشناسان معتقدند ضعف ساختاری نظام بانکی، یکی از موانع اصلی ورود سرمایه به کشور است و اصلاح آن باید در اولویت قرار گیرد. پیوستن به کنوانسیونهای بینالمللی، رفع تحریمهای سوئیفت، تسریع در اصلاحات نظام بانکی، برقراری روابط کارگزاری بانکی و کاهش سلطه مالی دولت بر بانکها از جمله راهکارهای پیشنهادی برای بهبود وضعیت است.

علیرضا کتانی: خبرهای مختلفی از تلاش سیاستگذاران کشور در راستای رفع تحریمها در رسانهها شنیده میشود. این سخنان همراه با به رسمیت شناختن اهمیت سرمایهگذاری در نامگذاری سال و هدفگذاری برنامه هفتم توسعه برای جذب دستکم ۱۰۰میلیارد دلار سرمایه خارجی به کشور، ارتباط اقتصادی با دنیای خارج را بیش از پیش برای همگان مهم کرده است.

بانکهای ایران، از سال ۱۳۸۵ بهتدریج با تحریمهای جهانی مواجه شدند. این مساله با تشدید تحریمهای هستهای و قطع ارتباط سوئیفت با ایران در سال ۱۳۹۰، شدت گرفت. اگرچه ارتباط این شبکه بزرگ بانکی با ایران، در سال ۱۳۹۴ برقرار شد، اما پس از خروج آمریکا از برجام در سال ۱۳۹۷، بار دیگر ارتباط سوئیفت با ایران قطع شد؛ این قطع ارتباط، مراودات مالی بانکی ایران با کشورهای خارجی را بهشدت تحتتاثیر قرار داد و ورود ارز به کشور را نیز محدود کرد.

به گفته کارشناسان، تحریمها از چند طریق، وضعیت سلامت بانکی کشور را نیز تحتتاثیر قرار دادند و موجب تضعیف آن شدند. در شرایطی که از گامبرداشتن در راستای رفع تحریمها سخن گفته میشود، اجرای اصلاحات مربوط به حوزه سلامت بانکی و به صورت خاص، بهبود وضعیت کفایت سرمایه از اهمیت ویژهای برخوردار خواهد بود؛ زیرا وضعیت بد سلامت بانکی بانکهای ایرانی، میتواند برای ورود سرمایه به کشور مشکلزا باشد.

استانداردهای سلامت بانکی

استانداردهای سلامت بانکی بازل ۱، ۲ و ۳، مجموعهای از چارچوبهای نظارتی هستند که توسط کمیته بازل برای نظارت بانکی، زیر نظر بانک تسویهحسابهای بینالمللی (BIS) در سوئیس تدوین شدهاند. هدف اصلی این استانداردها ایجاد ثبات در نظام مالی جهانی از طریق تقویت سیستمهای نظارتی بانکها، ارتقای کفایت سرمایه و مدیریت بهتر ریسکهاست. این چارچوبها در پاسخ به بحرانها و نارساییهای مالی مختلف طراحی و بهروزرسانی شدهاند و هرکدام از آنها با توجه به شرایط زمانی و اقتصادی، رویکردهای جدیدتری را در ارزیابی سلامت بانکها ارائه دادهاند.

بازل۱ که در سال ۱۹۸۸ معرفی شد، نخستین تلاش بینالمللی برای یکپارچهسازی مقررات سرمایهای بانکها بود. این چارچوب براساس اصل کفایت سرمایه طراحی شد و هدف آن اطمینان از این بود که بانکها سرمایه کافی برای پوشش ریسکهای اعتباری خود داشته باشند. در این استاندارد، داراییهای بانکها براساس میزان ریسکشان طبقهبندی شده و نسبت کفایت سرمایه به داراییهای موزونشده بر حسب ریسک (RWA) باید حداقل ۸درصد باشد. بازل۱ تمرکز اصلی خود را بر ریسک اعتباری قرار داده بود و سایر ریسکها مانند ریسک بازار یا عملیاتی را در نظر نمیگرفت. همچنین، این استاندارد رویکرد نسبتا سادهای در طبقهبندی داراییها داشت و تفاوتهای پیچیدهتر بین مشتریان و ابزارهای مالی را لحاظ نمیکرد.

با گذر زمان و افزایش پیچیدگیهای بازار مالی، نیاز به چارچوبی جامعتر احساس شد و در نتیجه، بازل ۲ در سال ۲۰۰۴ معرفی شد. بازل۲ با رویکردی سهستونی به تحلیل و ارزیابی ریسک پرداخت. ستون اول، حداقل الزامات سرمایهای را شامل میشد که نهتنها ریسک اعتباری، بلکه ریسک بازار و ریسک عملیاتی را نیز پوشش میداد. در ستون دوم، فرآیند نظارت ناظران بر فرآیندهای داخلی مدیریت ریسک در بانکها مدنظر قرار گرفت و ستون سوم، به انضباط بازار اختصاص داشت که با الزام بانکها به افشای اطلاعات دقیقتر و شفافتر، به ذینفعان امکان میداد تا تصمیمگیریهای آگاهانهتری انجام دهند. در بازل۲ همچنین رویکردهای متنوعتری برای محاسبه ریسک معرفی شد؛ از جمله رویکردهای استانداردشده و پیشرفته که بانکها میتوانستند با تایید نهادهای ناظر از آنها بهرهبرداری کنند.

با بروز بحران مالی جهانی در سال ۲۰۰۸، مشخص شد که حتی بازل۲ نیز در برخی جنبهها نتوانسته از بحران جلوگیری کند. ضعفهایی مانند اهرم بالای مالی، کمبود نقدینگی و ضعف در کیفیت سرمایه بانکها نیاز به بازنگری جدی را نشان داد. در پاسخ، بازل۳ در سال ۲۰۱۰ معرفی و تا سالهای بعد بهتدریج اجرا شد. این چارچوب با هدف افزایش مقاومت بانکها در برابر شوکهای مالی طراحی شد و اصلاحات مهم در ساختار سرمایه، نقدینگی و اهرم مالی بانکها را به همراه داشت.

یکی از مهمترین تغییرات بازل۳، تاکید بر کیفیت سرمایه بود. این استاندارد تعریف دقیقتری از سرمایه لایه اول (Tier ۱) و سرمایه اصلی (Common Equity Tier ۱) ارائه داد و الزامات سختگیرانهتری برای سرمایههای با کیفیت پایینتر اعمال کرد. نسبت کفایت سرمایه کل افزایش یافت و یک شاخص اهرمی (Leverage Ratio) نیز معرفی شد تا از رشد بیرویه داراییها بدون پشتوانه سرمایهای جلوگیری شود.

همچنین، بازل۳ دو شاخص نقدینگی جدید معرفی کرد: نسبت پوشش نقدینگی(LCR) برای اطمینان از توان بانک در پوشش نیازهای نقدی کوتاهمدت و نسبت خالص تامین مالی پایدار (NSFR) برای سنجش پایداری منابع مالی در بلندمدت. این اقدامات با هدف بهبود تابآوری سیستم بانکی در برابر بحرانهای مالی آینده و کاهش ریسک سرایت(Contagion Risk) صورت گرفت. بازل۳ همچنین نهادهای مالی مهم از لحاظ سیستماتیک(SIFIs) را نیز هدف قرار داد و برای آنها الزامات سرمایهای بالاتری تعیین کرد تا ریسک ناشی از شکست آنها به حداقل برسد. از دیگر نکات قابلتوجه در بازل۳، افزایش نقش نظارتهای کلاناحتیاطی و تاکید بر سناریوسازیهای تنش و آزمونهای استرس (Stress Testing) در فرآیندهای مدیریت ریسک بانکها بود.

وضعیت سلامت بانکی ایران

بررسی آمارها حاکی از آن است که بیش از نیمی از بانکهای کشور (۱۹بانک از ۲۹بانک) معیار استاندارد بازل یعنی رسیدن کفایت سرمایه بانکها به حدود ۸ تا ۱۲درصد را کسب نمیکنند. پژوهشی از مسلم شعله و حمید زمانزاده با عنوان «نقش الزامات کفایت سرمایه در خلق پول بانکی در ایران» اشاره دارد که در بازه سالهای ۱۳۸۸ تا ۱۳۹۹ میانگین نسبت کفایت سرمایه در کشور منفی ۰.۱۲درصد بوده است. بهرغم اینکه بانکمرکزی از سال ۱۴۰۱، اقدام به اجرای سیاست احتیاطی «کنترل ترازنامهای» کرده، براساس آمارهای اعلامی مرکز پژوهشهای مجلس، نسبت کفایت سرمایه در نظام بانکی کشور در سال ۱۴۰۲، منفی ۰.۲درصد بوده است و به نظر نمیرسد که اعمال این سیاست اثر مثبت معنادار و فراگیری بر وضعیت نسبت کفایت سرمایه بانکهای کشور داشته باشد.

این وضعیت در حالی است که در کشورهای منطقه همچون ترکیه در سال ۲۰۲۳، نسبت کفایت سرمایه بانکها حدود ۱۸.۸درصد بوده که بالاتر از حداقل الزامات جهانی است. علاوه بر این، در سپتامبر ۲۰۲۴، نسبت کفایت سرمایه بانکهای ترکیه به ۱۸.۲درصد رسید. بررسیها نشان میدهد در سال ۲۰۲۴ میلادی، میانگین نسبت کفایت سرمایه بانکها در عربستان نیز به ۱۹.۵درصد رسیده است. در سطح بینالمللی، بانکهای کشورهای اسلامی از جمله امارات، مالزی و قطر نیز توانستهاند نسبتهای مناسبی از کفایت سرمایه را حفظ کنند. برای مثال، در امارات متحده عربی، نسبت کفایت سرمایه بانکها در سال ۲۰۲۲ معادل ۱۷.۷درصد بود که بالاتر از الزامات جهانی است.

پژوهشگران اقتصادی در خصوص اثر تحریمها بر وضعیت سلامت بانکی کشور، تحقیقات مختلفی انجام دادهاند. برای مثال حمید نژادقربان، امینه محمودزاده و سید علی مدنیزاده در مطالعهای با عنوان «اثر سلامت بانکی در رشد وامدهی (مطالعه موردی: شبکه بانکی ایران)» اشاره میکنند که واکنش رشد تسهیلات به همه شاخصهای سلامت بانکی، پس از اعمال تحریمها کاهش یافته است. این امر میتواند از این مساله ریشه گرفته باشد که ممکن است بانکها و بانک مرکزی بهمنظور استمرار فعالیت و برای هموارسازی اثر تحریم، حساسیت نسبت به سلامت را کم کرده و همچنان به وامدهی ادامه داده باشند.

این رویکرد، هرچند ممکن است در کوتاهمدت از اثر منفی کاهش تسهیلات بانکی در بخش حقیقی اقتصاد بکاهد، در میانمدت میتواند با کاهش سلامت بانکها به انباشت ریسک در ترازنامه آنها بینجامد و انجام فعالیتهای بانکی را مختل سازد. این پژوهش اگرچه از تحریم بهعنوان یک متغیر برونزا استفاده کرده و هدف آن سنجش اثر تحریم بر وضعیت سلامت بانکی نبوده، اما این موضوع را به صورت ضمنی مورد بررسی قرار داده است.

مسعود کیماسی، امیرحسین غفارینژاد و سولماز رضایی در پژوهشی با عنوان «تاثیر تحریمهای نظام بانکی کشور بر سودآوری آنها» اشاره میکنند که تحریم بانکمرکزی و قطع سوئیفت به طور مستقیم و بلوکهشدن حجم وسیعی از درآمدهای نفتی کشور با ایجاد وضعیت رکودتورمی، به طور غیرمستقیم و نیز تحریم بانکهای کشور از طریق عدمپذیرش اعتبارات اسنادی(LC) آنها توسط بانکهای خارجی، دارای تاثیر منفی بر سودآوری (نسبتهای ROE وROA ) بانکها به عنوان یکی از شاخصهای عملکردی مهم آنها بوده است. تحریمهای بینالمللی علیه نظام بانکی ایران، بهویژه در سالهای ۱۳۹۰ و ۱۳۹۱، تاثیرات گسترده و مخربی بر اقتصاد کشور و عملکرد بانکها داشت. آغاز این تحریمها به سال ۱۳۸۵ بازمیگردد، اما در سالهای پایانی دولت دهم، با قطع دسترسی بانکهای ایرانی به سیستم سوئیفت، فشارها به اوج خود رسید. این اقدام باعث قطع ارتباط مالی با سایر کشورها شد و فرآیندهای تجاری بینالمللی و سرمایهگذاری خارجی در ایران عملا متوقف شد. در این دوره، نظام بانکی که ستون فقرات تامین مالی کشور بود، با چالشهایی همچون کاهش سودآوری، عقبماندگی فنی و علمی و از دست رفتن منابع ارزی در خارج مواجه شد. شاخصهای مالی بانکها از جمله بازدهی داراییها و سهام روندی نزولی پیدا کردند. این مقاله اگرچه به صورت خاص، به بررسی شاخصهای مربوط به سودآوری بانکها پرداخته، اما به صورت ضمنی آثار تحریم بر وضعیت سلامت بانکی و موانع ارتباطی با بانکهای خارجی را نیز بررسی کرده است.

پس از تحریمهای بانکی تجار و فعالان اقتصادی نتوانستند مبادلات خود را انجام دهند و این امر به بیاعتمادی در تجارت خارجی منجر شد. علاوه بر این، جذب سپردهها و منابع ارزی از خارج کشور بهشدت مختل شد. علاوه بر این یکی از آثار مهم این تحریمها، افزایش مطالبات بانکی بود که ناشی از ناتوانی شرکتها در بازپرداخت وامها به دلیل اختلال در زنجیره تامین تولید بود. همچنین ریسک مبادلات خارجی بالا رفت و بیمههای صادراتی گرانتر شدند که موجب افزایش هزینههای واردات و صادرات شد. در داخل کشور، هزینههای تامین مالی افزایش یافت و بانکها برای انجام عملیات بانکی متحمل کارمزدهای بیشتر، هزینه واسطهگری و مشکلات انتقال پول شدند. همزمان اعتماد عمومی به بانکها کاهش یافت و سرمایهها از کشور خارج شدند.

خدمات بانکی نیز بهدلیل عدمدسترسی به فناوریهای بهروز دچار ضعف شد؛ از جمله تجهیزات فرسوده و مشکلات امنیتی نرمافزارها. در نهایت، تحریمها موجب عقبماندگی بانکهای ایرانی از استانداردهای جهانی شدند و فرصتهای همکاری علمی و فنی از بین رفت. این امر زمینهساز رشد جرائم مالی و پولشویی شد. شرکتهای داخلی نیز بهدلیل وابستگی به بانکها، در بسیاری از فعالیتهای اقتصادی دچار اختلال شدند. با وجود پیشبینی این بحرانها در پژوهشهای پیشین، اقدامات موثری از سوی سیاستگذاران صورت نگرفت.

چه باید کرد؟

پژوهشگران اقتصادی، پول را به خون و بانک را به رگهایی که این پول را به جریان میاندازد تشبیه میکنند. در شرایطی که ضعف سلامت بانکی کشور بهوضوح سایر بخشهای اقتصادی را متاثر کرده است، اصلاح سازوکارهای آسیبزننده به این ساختار، مهمترین اقدامی است که برای بهبود این ضعف میتواند در دستور کار قرار گیرد. تحریمها هم به صورت مستقیم و با تضعیف ارتباطات پولی بانکهای داخل و خارج و هم با تقویت کسری بودجه دولت، به تضعیف سلامت بانکی کشور دامن زدهاند. با افزایش کسری بودجه، دولت برای تامین مالی مخارج بودجه و فرابودجه، به تحت فشار قرار دادن شبکه بانکی روی میآورد و از طریق تسهیلات تکلیفی و مداخله در مدیریت بانکها، آنها را مجبور به تامین پروژههای دولتی و شبهدولتی میکند. این شیوه از تامین مالی پروژههای دولتی که نمایانگر سلطه مالی دولت بر بازار پول است، در نهایت به عواقبی همچون گسترش ناترازیهای بانکی و شکلگیری تورم منجر خواهد شد.

در چنین شرایطی، گام برداشتن در راستای تسهیل مبادلات بانکی کشور با خارج از طریق اقداماتی همچون پیوستن به کنوانسیونهای CFT و پالرمو، حرکت در راستای رفع تحریمهای مربوط به سوئیفت و اصلاح ساختار بودجهای دولت، راهکارهای مشخصی هستند که صنعت بانکی تضعیفشده ایران را در حال حاضر، به شرایط پیش از زمان تحریم بازگردانده و وضعیت سلامت بانکی را بهبود میبخشند.

منبع: دنیای اقتصاد

مطالب مرتبط

نظرات کاربران برای این مطلب فعال نیست

.gif)