يکشنبه 14 ارديبهشت 1404 شمسی /5/4/2025 8:12:11 AM

براساس این گزارش، بالا بودن سطح نرخ تورم انتظاری، افزایش ریسک عمومی اقتصاد، نیاز مالی بالای دولت همراه با سیاستهای تکلیفی، سیاست کنترل ترازنامه و نوع افزایش ذخایر در تعیین نرخ سود موثر بودهاند. بر اساس این گزارش، دامنه اثرگذاری بانک مرکزی بر نرخ بهره بدون کنترل متغیرهای پولی محدود خواهد بود. همزمان «دنیایاقتصاد» در گزارشی آخرین نرخهای سود موجود در بازار را تشریح کرده است.

سارا امیرزاده: نرخ بهره بینبانکی از اواخر آذرماه سال گذشته به سقف کریدور بهرهای رسیده است. در حالی که سقف نرخ بهره بین بانکی ۲۴درصد تعیین شده، این نرخ روزهای انتهایی آذرماه بیش از ۲۳.۹۳درصد بوده و تاکنون کاهش موثری را تجربه نکرده است.

پژوهشکده پولی و بانکی در گزارشی با عنوان «عوامل بنیادی بالابودن نرخ سود و مدیریت ذخایر برای کاهش فشار بر نرخ سود» به قلم تیمور رحمانی به بررسی عوامل موثر بر بالا نگهداشتن نرخ سود پرداخته است. براساس این گزارش برای کاهش واقعی و پایدار نرخ بهره، باید عواملی مانند تورم انتظاری بالا، ریسکهای اقتصادی و فشار دولت برای تامین مالی از منابع بانکی بهبود یابد و نرخگذاری دستوی نمیتواند موثر باشد. در تحلیلهای اقتصاد کلان، نرخ بهره یکی از مهمترین متغیرهاست. این نرخ، مانند هر قیمت دیگری، تحتتاثیر نیروهای عرضه و تقاضا شکل میگیرد. برخلاف تصور رایج که تعیین نرخ بهره را وظیفه بانکمرکزی میداند، در واقع نقش این نهاد بیشتر در هدایت نرخ بازار بینبانکی و نه سایر نرخهاست. بر این اساس کارشناسان توصیه میکنند که عوامل موثر بر نرخ بهره را بررسی کنیم.

نقش انتظارات تورمی در افزایش نرخ بهره اسمی

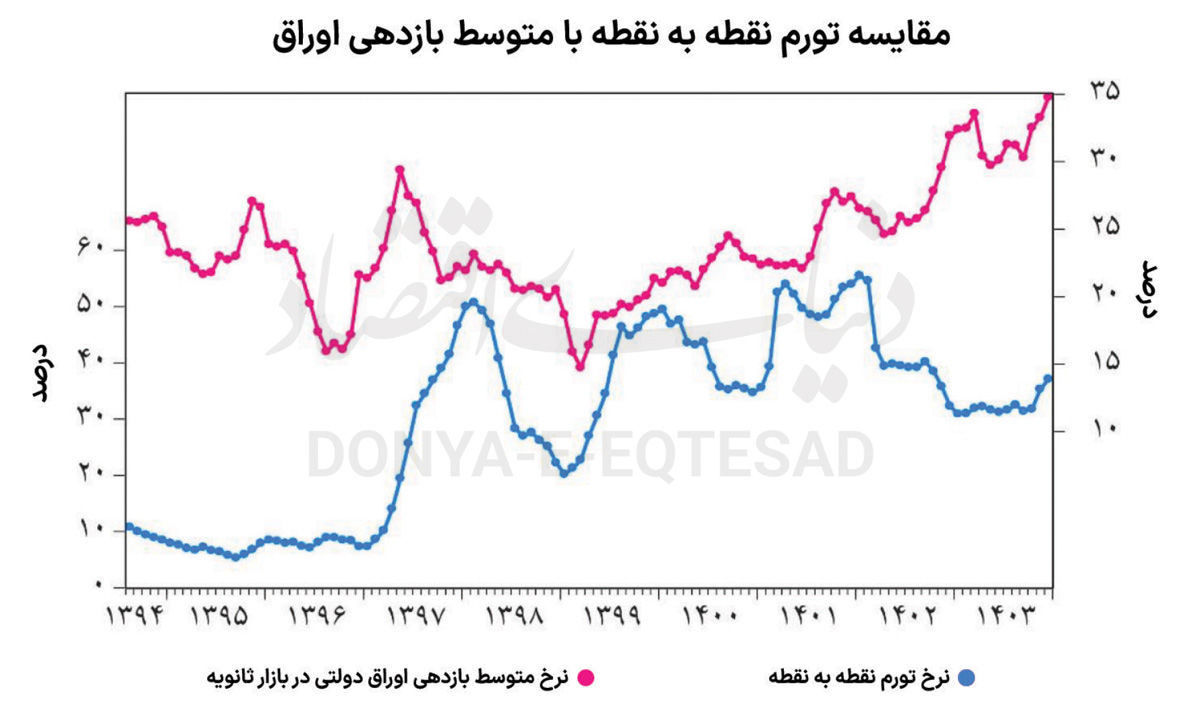

براساس نظریه چگونگی تعیین نرخ بهره (نظریه نرخ بهره، فیشر، ۱۹۳۰)، نرخ بهره اسمی از مجموع نرخ بهره حقیقی و نرخ تورم انتظاری به دست میآید. نرخ بهره حقیقی انعکاسی از نرخ ترجیحات زمانی، فاکتور ریسک، فاکتور اصطکاک در بخش مالی، به علاوه فاکتور سررسید است. نرخ بهره حقیقی نمیتواند عدد بزرگی باشد و معمولا در بلندمدت با نرخ رشد اقتصادی برابر است. گفته میشود که این متغیر تقریبا روند باثباتی دارد. بنابراین افزایش نرخ بهره اسمی در اقتصاد بیشتر تحتتاثیر تورم انتظاری است. به عبارت دیگر با افزایش نرخ تورم انتظاری، قدرت خرید اصل و بهره منابع قرضدادهشده کاهش مییابد و صاحب منابع برای حفظ قدرت خریدش به نرخ بهرههای بالاتر تمایل دارد. بنابراین با افزایش نرخ انتظارات تورمی، واگذارکنندگان منابع مالی هم نرخبهره بالاتری طلب میکنند که برای جبران قدرت خرید آنهاست. به طور کلی تداوم روند تورمی در طولانیمدت باعث بالارفتن انتظارات تورمی میشود. زمانی که طی چند سال نرخ تورم بالا باقی میماند، به عاملان اقتصادی این پیام را میدهد که قرار نیست تورم بهسرعت تغییر کند؛ در نتیجه نرخ سود نیز در سطح بالایی باقی میماند.

چرا در فضای پرریسک، نرخهای بهره کاهش نمییابند؟

یکی از عوامل تعیینکننده نرخ بهره، ریسک ابزارها یا قراردادهای مالی است. اگر ریسک نکول ابزار یا قرارداد بالاتر باشد، نرخ بهره آن نیز بالاتر خواهد بود تا بتواند این ریسک را پوشش دهد. هنگامی که ریسک و عدماطمینان عمومی به صورت گسترده در جامعه افزایش یابد، همه نرخ بهرهها دچار افزایش میشوند. افزایش نرخ بهره پس از بحران سال ۲۰۰۸ ایالاتمتحده نیز بر همین موضوع دلالت دارد. در این دوران بانکمرکزی ایالاتمتحده برای بهبود شرایط رکودی، نرخ بهره کوتاهمدت را کاهش داد تا مخارج کل را تحریک کند. اما نرخ بهره بلندمدت در برابر این کاهش مقاومت نشان داد و در سطح بالایی باقی ماند. این مساله بهخوبی تاثیر عدماطمینان فعالان اقتصادی بر نرخ سود را نشان میدهد. در اقتصاد ایران مشکلات نظام بانکی در قالب انباشت ریسک در ترازنامه بانکها خودش را نشان داده است. این انباشت ریسک باعث شده است حتی زمانهایی که نرخ تورم انتظاری کاهش یافته بود، مثل نیمه اول دهه ۹۰، تغییر محسوسی در نرخ بهره مشاهده نشود.

مانع دولتی کاهش نرخ بهره

افزایش نیاز مالی دولت در قالب کسری بودجه و استقراض دولت نمایان میشود. در صورتی که درآمدهای دولت کفاف هزینههایش را ندهد، ناچار به فروش اوراق یا استقراض از بانکها میشود. در سالهای اخیر با وجود درآمدهای نفتی، نیاز مالی دولت تشدید شده؛ زیرا تحریمهای گسترده به افزایش هزینههای دولت منجر شده است. بنابراین تمایل دولت به استقراض از بانکها بیشتر شده است. از طرفی با توجه به محدود بودن منابع بانکی، بین بخش خصوصی و بخش دولتی رقابت برای بهدست آوردن منابع ایجاد میشود. این موضوع میتواند به افزایش نرخ سود منجر شود. همچنین استفاده دولت از منابع بانکی عمدتا صرف مخارج میشود و به فعالیتهای تولیدی کمکی نمیکند. بنابراین افزایش نیاز مالی دولت در سالهای اخیر یکی از عوامل اساسی موثر بر بالا نگهداشتن نرخ سود در اقتصاد ایران است. بنابراین تا زمانی که شیوه تامین مالی دولت بهبود پیدا نکند، میتواند مانعی بر سر راه کاهش نرخ بهره باشد.

اثر سیاست پولی انقباضی

در سالهای اخیر، یکی از عوامل مهم در افزایش نرخ سود در اقتصاد ایران، اتخاذ سیاستهای پولی انقباضی از سوی بانکمرکزی بوده است. این سیاستها شامل افزایش محدود نرخ سود در بازار بینبانکی، تنظیم محدوده نرخ سود و نیز اعمال محدودیتهایی بر رشد ترازنامه بانکها و موسسات اعتباری میشود. هدف اصلی این اقدامات، کنترل رشد نقدینگی در اقتصاد و پیشگیری از تشدید ناترازیهای بانکی است. از سوی دیگر، کاهش عرضه منابع مالی در نتیجه محدودسازی رشد ترازنامه بانکها باعث کمبود منابع مالی در بازار میشود. در شرایطی که تقاضا برای این منابع همچنان بالا باقی بماند، این کمبود موجب افزایش نرخ سود خواهد شد و حتی بانکمرکزی برای جلوگیری از افزایش بیشتر نرخ بهره، مجبور به تزریق ذخایر به بازار خواهد شد. در چنین شرایطی، توصیه کارشناسان بهجای حذف کنترل ترازنامهای، حرکت بهسوی کارآمدسازی آن است. اصلاحاتی همچون حذف نرخ سود دستوری برای تسهیلات، آزادی بیشتر در نرخهای سود سپرده و تسهیلات، تمرکز بر مدیریت نرخ بازار بینبانکی و تقویت نظارت بر ترازنامه بانکها برای جلوگیری از انباشت ریسک، میتواند به بهبود عملکرد این سیاست و تقویت ثبات در بازار پول بینجامد.

مصائب نرخگذاری دستوری

در بازار کالا نرخگذاری دستوری برای کالاهای مختلف میتواند اتفاق بیفتد. بازار پول هم از این موضوع مستثنا نیست. اما همانطور که در بازار کالا، قیمتگذاری دستوری میتواند باعث نارساییهایی شود، در بازار پول نیز مشکلاتی را ایجاد میکند. در صورتی که نرخ سود در سطح پایینتر از تعادلی باشد با اضافه تقاضا مواجه خواهیم شد. بنابراین نرخگذاری دستوری راهحلی اصولی برای کاهش نرخ سود نیست. کارشناسان توصیه میکنند عوامل ایجاد نرخ سود بالا بررسی شده و برای تقلیل این عوامل اقداماتی صورت گیرد. آنچه امروزه نرخ سود را در سطوح بالا نگه داشته، بیشتر از هر چیز تحتتاثیر انتظارات تورمی بالاست؛ آن هم در شرایطی که مردم و فعالان اقتصادی به آینده خوشبین نیستند و تورم را بخشی از واقعیت زندگی خود میدانند. سطح بالای ریسک نکول و بیثباتی در اقتصاد نیز موجب افزایش نرخ بهره شده است. همچنین فشار شدید دولت برای تامین مالی از طریق استقراض و محدودیتهایی که بانک مرکزی بر رشد ترازنامه بانکها اعمال کرده، بر بالا نگهداشتن نرخ سود موثر بوده است.

در چنین فضایی، اگر بخواهیم با تعیین دستوری نرخ سود وضعیت را بهبود بدهیم، نهتنها منجر به کاهش پایدار نرخ نمیشود، بلکه به دلیل مازاد تقاضا، وضعیت بازار پول را به هم میریزد و ممکن است تورم را شدیدتر کند. به عقیده کارشناسان بهتر است بانک مرکزی تصمیم در مورد نرخ بهره را به بانکها واگذار کند تا هر بانک با توجه به ریسکهای خود نرخ بهره را تعیین کند. کارشناسان توصیه میکنند بانک مرکزی برای بهبود وضعیت نظام بانکی با توجه به معیارهای سلامت ترازنامه، بر عملکرد بانکها نظارت و از انباشت ریسک در ترازنامه بانکها جلوگیری کند و از مداخلات سرکوبگرانه در بازار پول بپرهیزد.

منبع: دنیای اقتصاد

مطالب مرتبط

نظرات کاربران برای این مطلب فعال نیست

.gif)